こんにちは、どちらかといえばお金好きなタイプのぬるいぬ(@null_inu)です。さてさて、今回は僕の投資術を本邦初公開します。

と言っても本当に大したことはしていなくて、「術」っていうともはや怒られるくらいの知識しかありません。そんなにレベルの高いことはしていないので、だれでも簡単に再現できるはず。

ぬるいぬ

ぬるいぬ「投資はやったことがないけど、貯金だけだと不安。」という方の参考くらいにはなると思います。

ちなみに、まだ証券口座を持っていないという方はSBI証券か楽天証券での開設がおすすめです(理由は後ほど詳しく)。

やっている投資は2種類だけ

僕が具体的に投資として行なっているのは以下の2種類のみです。

- インデックス投資×ドルコスト平均法

- 高配当株式投資

いずれも、基本的な仕込みができたら、あとは放っておくだけ(または、同じことを繰り返すだけ)というスタンスで取り組んでいます。

詳しくは次からの章で説明するのですが、先にサクッとその実績をご紹介しておきます。

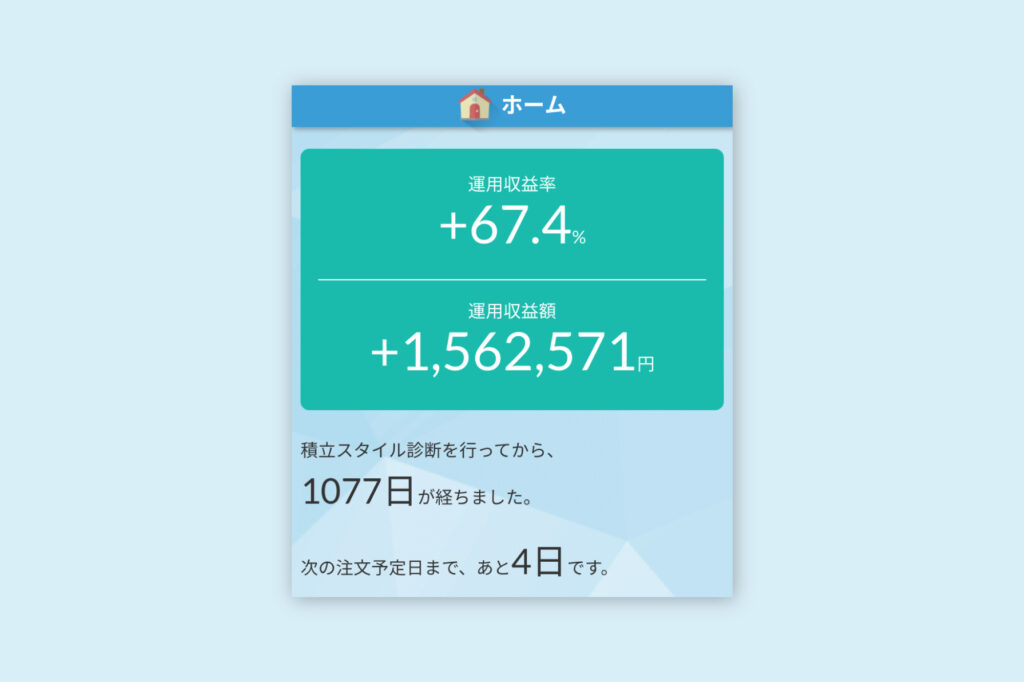

(1)に関しては、運用期間6年くらいで+60%以上の運用実績は叩き出しています。なんにもしてないのに150万円ほど増加しているので、やっているのといないのでは随分と違ったと思います。

(2)は配当金を受け取るのが目的で2024年3月に始めたばかりなのですが、一応現時点(運用開始から半年ちょい)でトータル10,871円ほどもらえています。このままコツコツと積立て続けるつもりです。

それぞれについて、簡単にどのような投資方法なのかを説明していきます。

(1)インデックス投資×ドルコスト平均法

なんだかいきなり難しい言葉が出てきましたが、コツコツと資産を増やしていくタイプの定番投資スタイルだと思ってください。先にこの2つのワードを簡単に解説しておきます。

インデックス投資とは?

インデックスというのは指数のことを意味しています。指数というのは、いわゆる日本やアメリカの平均株価などのこと。

ぬるいぬ「日経平均」とか聞いたことありませんか?あれのことです。

その指数(=インデックス)に対して投資を行うのでインデックス投資と呼ばれています。やり方も全然難しくなくて、「投資信託」としてパッケージ化された商品が売られいていますので、それを買うだけです。

- 専門知識がなくてもOK

- 証券会社に払う手数料が安い

- 伸び率としてはやや低め

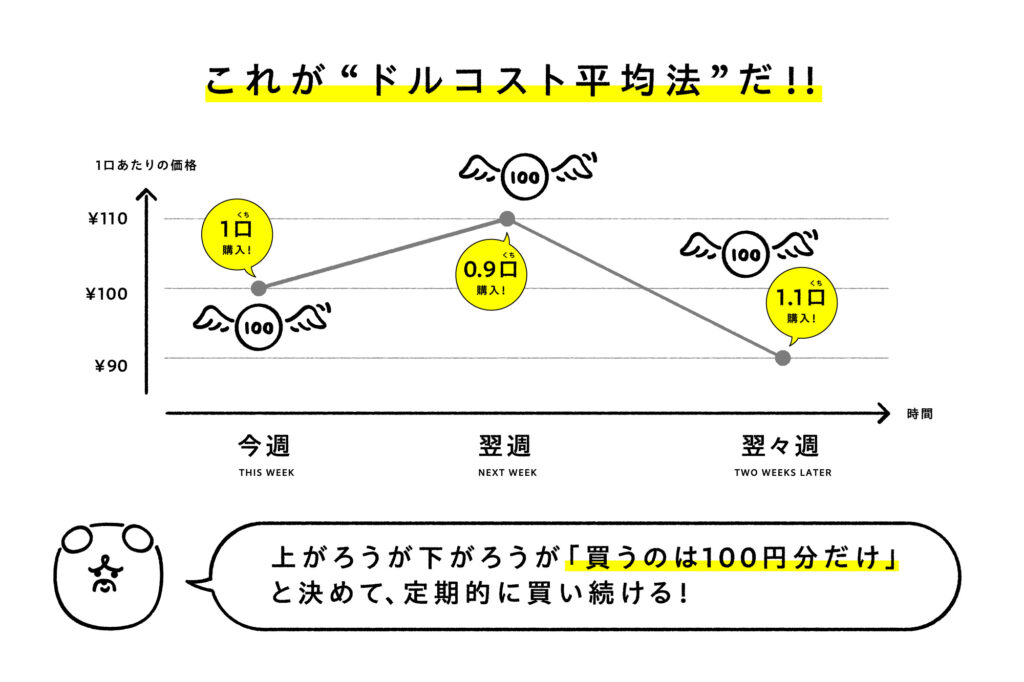

ドルコスト平均法とは?

投資信託の証券は常に価格が変動しています。それに対して「常に一定の金額分を、定期的に買い続ける」という方法。

以下の図で具体的にイメージしてみます。

- 毎週100円ずつ証券を購入(そういう買い方もできます)

- 今週は1口100円で買えたものが、1週間後には110円に値上がり、さらに翌週は90円に値下がりしたと仮定

購入できる口数はその時の時価によって変動しますし、時には同じ金額で8割の数しか買えなかったということも起こり得ますが、いかなる状況においても常に100円分を買い続けるというのがドルコスト平均法です。

この買い方をすることで、購入価格が平均化され、価格変動に対するリスクを分散させることができます。

ぬるいぬ僕も投資初心者の頃、これを知った時は目から鱗でした。

(2)高配当株式投資

続いて、高配当株式投資についてです。

これは株を保有している企業からの配当金を目的とした投資スタイルです。

株を持っているだけで年に1〜2回、お金を受け取ることができるなんて最高ですよね。

お金がお金を生み出している状況を体感しやすい投資と言えるでしょう。

ただし、「夢の配当金生活」みたいな言葉をよく耳にしますが、あれはマジで夢でしかないので要注意!なぜかというと、実際に配当金だけで生活しようと思うと元手が1億円くらい必要になります(笑)

ぬるいぬ僕の場合、年間のお米代が配当金で賄えたら良いなくらいの感覚で挑戦しています。

これに関しては株価の状況を見ながら買っていきたいので、毎月ぽちぽちと自分で買い付けを行なっています。

この二つを「長期投資」するのがポイント

最後にもう一つ大切なポイントをお伝えします。

ここまでにご紹介してきた「インデックス投資」と「高配当株式投資」の2つを必ず長期で投資することです。

ぬるいぬすぐに買ったものを売ったりせずに、長いあいだ証券を保有しておきましょう!ということです。

それには2つの理由があります。

- 時間をかけることで、複利効果が期待できる

- 手間がかからず、メンタルも安定する

特に(1)の効果は非常に大きく、時間をかければかけるほどお金が増える比率も大きくなるという現象が起こります。複利とは、運用で出た利益を元本に追加し再投資することで、元手をブーストさせるものです。

ぬるいぬつまり、投資を始めるのであれば一刻も早い方がいいということですね。

(2)に関しては、一度仕込みを済ませてしまえば、ほったらかしておくだけでOKという意味です。それでなぜメンタルが安定するかというと、日々乱高下する投資市場をいちいちチェックして一喜一憂しなくて済むからです。

ぬるいぬ長期投資の2大メリットですね。これはかなり重要です!

証券会社はSBI証券か楽天証券がおすすめ

ちなみに、上記のような取引を行うためには、証券口座を開設する必要があります。

ここが最強の面倒臭いポイントですが、いちど口座を作ってしまえばそれ以降は面倒なことはほぼありませんので、お金のためだと思ってグッと踏ん張りましょう。

おすすめの証券口座はネット証券の2強といわれるSBI証券か楽天証券。

ぬるいぬいずれも使い勝手が良く、僕はどちらの証券口座も持っています。

あえてどちらかを決めるのであれば、商品数で勝っているSBI証券に軍配が上がります。

「2023年6月現在、投資信託の商品数は楽天証券が2,634本に対し、SBI証券は2,688本。 米国株の取扱数は、楽天証券が4,875本に対し、SBI証券は5,600本以上の銘柄から選べます。」

Yahoo!ファイナンスより引用

とはいえこれも微差なのえ、楽天ポイントを貯めたいとか、操作画面が見やすい方がいいという人は楽天証券を選んでください。

まとめ:まじめにコツコツやるっきゃない

僕の大したことない投資術の全貌をお伝えしました。割と投資初心者の方には役立つ内容になったのではないかと思っています。

それにしても、結局投資に近道なんてないんだなということが、投資を始めてみるとよくわかります。

時間をかけてコツコツと・・・。タイムイズマネー、時は金なり。1年でも早く・長く、そして1円でも多く積み立てたほうがお金は大きく育っていくわけです。

ぬるいぬあとは、出口戦略をしっかりと立てておかないとですね。

いまだに1円たりとも利確したことのない僕からすると、積立の辞め時が分かりません。

当面の目標としては、NISA枠の1,800万を埋め尽くしたら終了かなと考えてますが、予定では来年いっぱいで無職になるので、さてはて・・・。

今回は珍しく、まじめにお金の話をしてみました。

最後まで読んでいただきありがとうございました。

コメント